陳重銘,不敗BUY教主,用存股觀念,長投好公司,簡單理財目標,存300張股票,每年領低波動股息,以一年四次來回操作價差,增加股數,先從理財大腦開始。

人只能接受自己懂的東西,理財大腦沒從觀念改變起,你只是再走之前舊的路,卻希望能有不一樣結果。這本書中,在於舉債投資跟價差操作上,有更多不敗教主的經驗分享,多數只能接受單純股市明牌,賺一點點就跑的散戶,A957煉金小二建議,可以買本來看看價差的觀念,減少摩擦成本,股票池集中在少數30~50檔中,花更少的時間,去賺取總資產報酬的穩定成長,這是一筆長期下來,可穩定獲利的策略。

存自己的300張股票,加快存股速度,資產配置最有用

資產配置,在這本書的解釋,跟其他說法不太一樣,主要是指『核心持股』跟『衛星波段』,不同比例,如70/30、60/40等,從核心持股中,每年配息的錢,拿去買有潛力的小型股,操作波段後,再繼續投入到核心中。

長期存股,選擇績優好公司,配股配息,再加上一些現金購買衛星持股

核心存股

股票池:2330台積電、2317鴻海、2891中信金、2892第一金

長期持有為主,少做價差,殖利率約落在3-7%

檢討錯誤操作

00632R元大台灣50反一,簡稱T50反一,只適合短期持有,報酬率是以單日反向報酬,以期貨達到反向避險效果,持有成本過高。

存300張股票,打造完整佈局心法

- 關鍵指標,近10平均現金殖利率 > 5%

可量化整理,過去十年股價高低跟現金股利 - 獲利能力,賺得穩比賺得多重要

回測過去五年EPS,趨勢,標準差

2.1連續五年EPS成長

2.2毛利大於 20%

2.3本業是否賺錢

2.4近十年獲利穩定

2.5營外投資是否穩健,加分

2.6營收必須穩定

- 五年股利政策,穩定且持續發放

- 公司護城河,具壟斷或產業龍頭

- 資金配置,以民生消費為持股核心

- 進場價位,3年平均現金股利20倍以下買進

- 非公司經營利空,加碼

用殖利率,解決買賣時機

先找穩定的好公司,用近四季EPS,呈上過去五年平均盈餘分配率,算出 預估股利

分別求去過去五年平均殖利率,最高、最低、平均

殖利率 = 股利 /股價

股價 =股利 /殖利率

最低、平均、最高

買進、持有、昂貴

合法節稅,善利用贈與稅,逐年轉移免稅額到給下一代

先認識遺贈稅法(遺產稅)

- 10%:5000萬以下

- 15%:500萬到一億

- 20%:一億以上

財產淨額,以當年國稅局認定為主,不動產部分,跟時間、價值認定有關(註1),其他多是以市價、現金部位。

註1: 不動產之遺產價值如何計算?

遺產價值的計算,以被繼承人死亡時的時價為準,被繼承人如果是受死亡宣告的,以法院宣告死亡日的時價為準。

上面所說的時價,土地以公告土地現值,房屋以評定標準價格為準。

(遺產及贈與稅法第10條) 參考資料:財政部稅務入口網

接近死亡前兩年,或是重病昏迷,短期財產轉移,也有可能被認定是無效轉移。

免稅額的算法,是以一人/一年為計算基準,每人可用的贈與免稅額,是一人220萬,可分別給不同人,非江湖傳說,以被贈與人計算,需特別留意這一點,另外,這邊還有一點可以利用,父母的上一代直屬親屬,如阿公阿媽,外公外婆,是否也可算在免稅贈與額度內,這一點就很關鍵,資金流動如何做?

善用跨年度贈與

假設子女要買房,資金不足,父母可在前一年度,先分別贈與220萬,總共是440萬,今年在贈與共440萬,婚嫁時可多贈與100萬(結婚登記前後六個月)共200萬,總共累積1080萬,多數購屋基金都能有了。

PS:保險業務跟銀行理專常說的保險信託,好像就沒太大效果,多數保險業務都說自己的信託做的沒問題,但有沒有問題,需要國稅局說了算,偏偏有在做信託的保險業務,又找不到可證明的點,如果已經有做信託的人,記著去求證看看,是否有符合稅法,而不要傻傻地相信金融業務,最後繳稅的還是你自己。

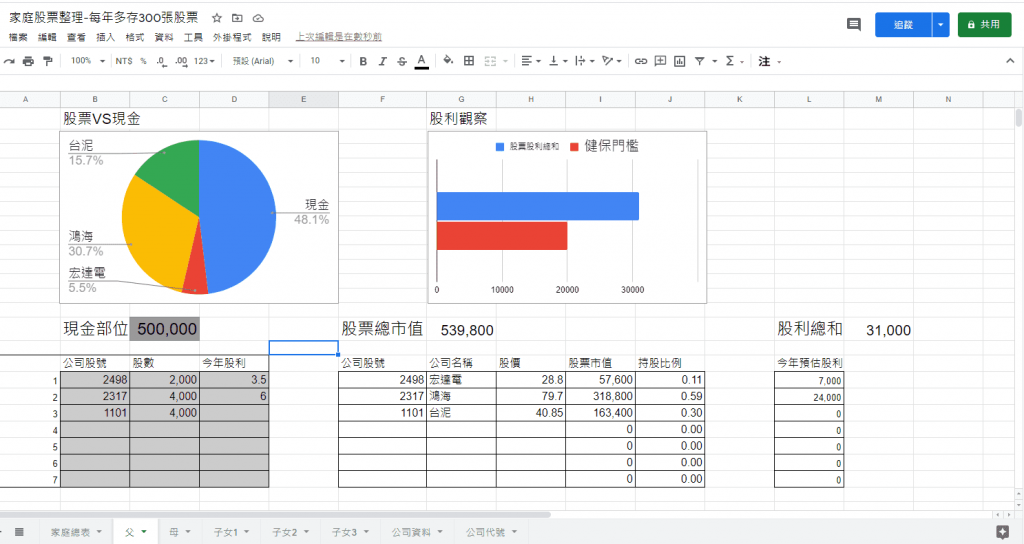

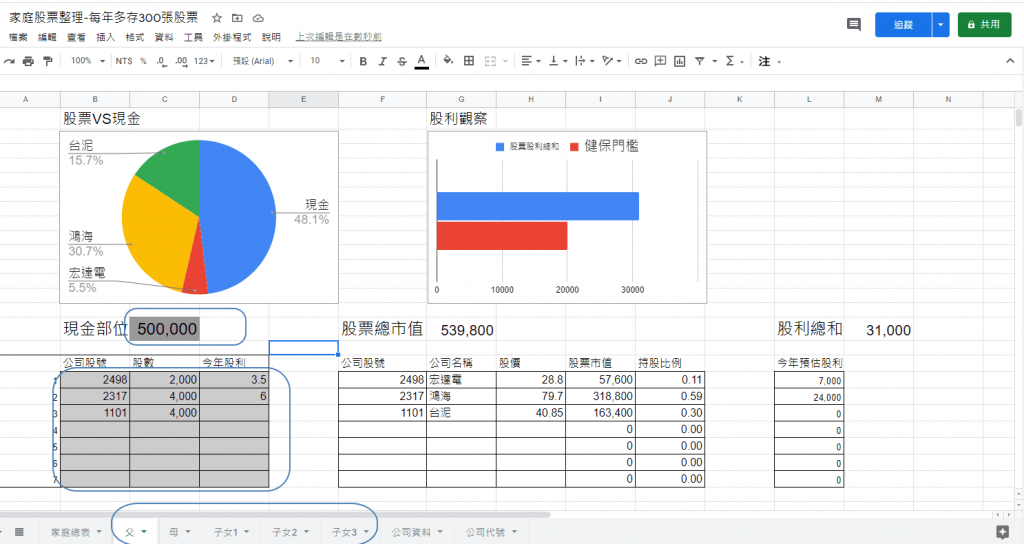

家庭理財的股票管理程式分享

假設條件:

預設為父母兩人,子女三人,可輸入欄位各有7個股票公司,只需要輸入公司代號。

手動輸入部分

灰色地區,就是需要手動輸入的部分。

左下角,需要手動輸入公司股號、股數、今年股利,ETF部分,有些可以,有些不行,暫時先以跑得動為主。

(改天VIP版的,一定會所有代號都可以的)

依序輸入父、母、子女123等等,若沒有,就需要保留空白,刪除灰色格內的內容。

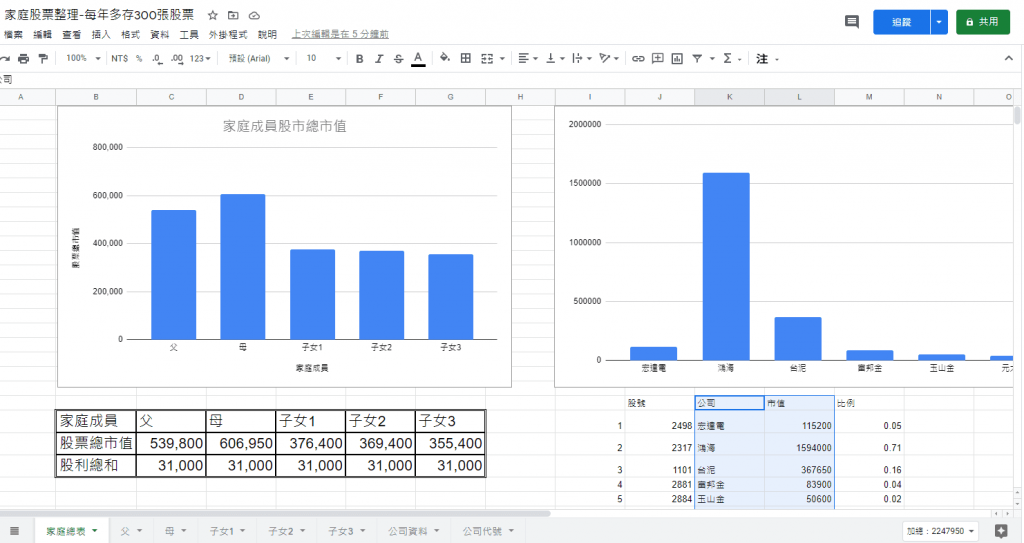

家庭股票總市值,在這邊改良一下,只要輸入個別的資料內容,就會自動更新,所有股票相關。

限時免費分享在下面

Squares tips: Alchemical secrets need to be Members After Message Before you come, please Re-organize refresh!.

若覺得不錯,請點下面購書,支持創作者